미연준 Slower but Higher 스탠스, ECB는 물가상승 압박에 기준금리 추가 인상

중국 도시봉쇄, 러-우 전쟁, 미-중 전략 경쟁, OPEC+ 감산 여부 등 이슈 산재

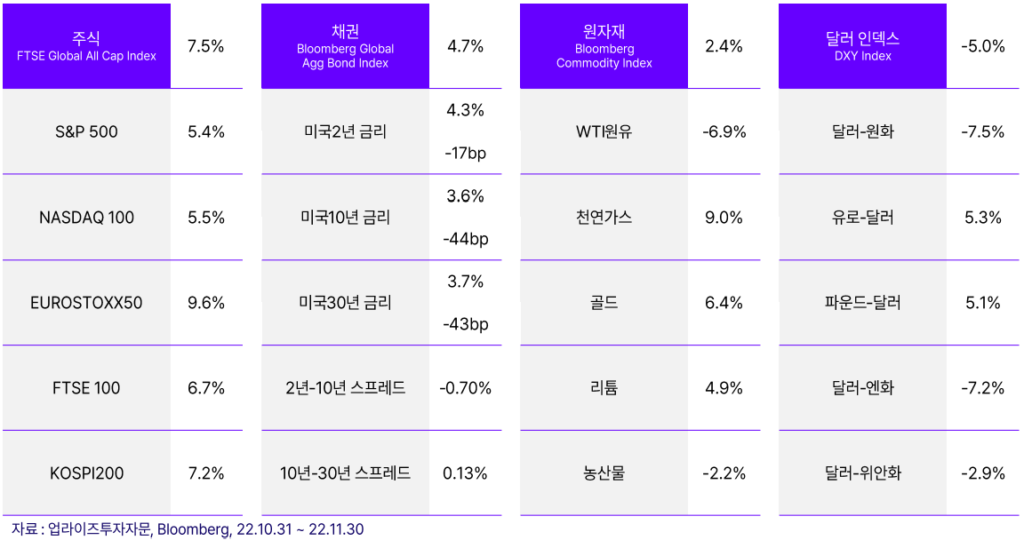

11월 주요 자산 수익률

1) 주식

연중 가장 큰 상승폭 기록

11월 글로벌 주식은 큰폭으로 상승 (이머징 > 선진국 > 미국순)

연준의 Slow Down 기대감→Dollar Index 하락→이머징 주식의 상대적 강세

이번 상승은 연말시즌 기관의 숏커버 물량 때문이라는 해석도 일부 존재

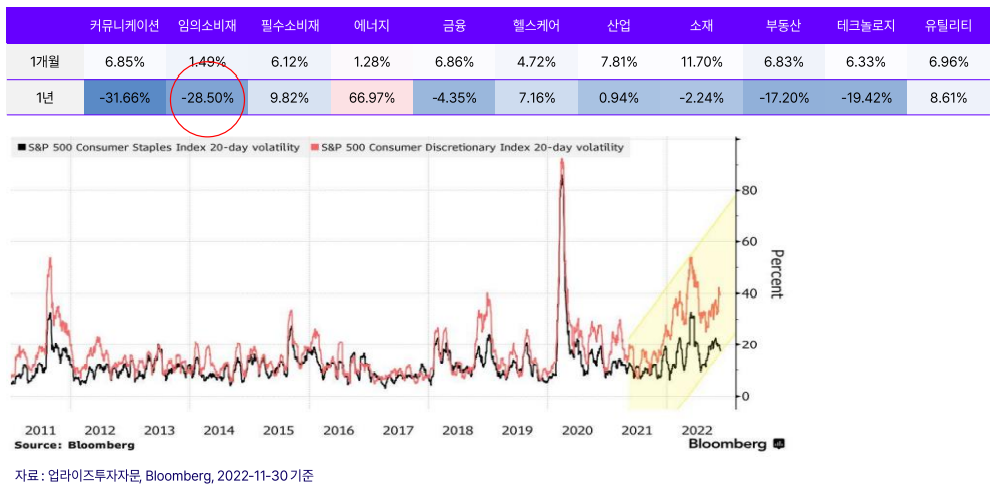

전 섹터에 걸친 고른 성장

올 한해 가장 성적이 안 좋았던 ‘커뮤니케이션’, ‘임의소비재’ 섹터

연말 소비 시즌을 앞두고 ‘임의소비재’ 섹터 주목 의견도

2) 채권

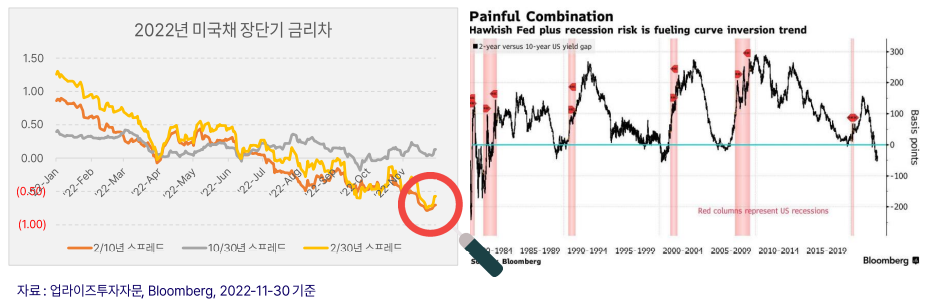

장기채 중심으로 금리하락 (채권 가격 상승)

미국채 30년 금리는 전월 대비 -43bp 하락, 글로벌 채권지수 역시 +4.7%로 강세 기록

연준 통화정책(견조한 노동시장, 높은 인플레이션) → 단기금리 상승 압력

향후 Recession 우려 → 장기금리 하락 압력 → 장단기 금리 역전 심화

현재 금리 역전폭 1981년 이후 최대치, 향후 리세션 우려가 심화됐다는 반증

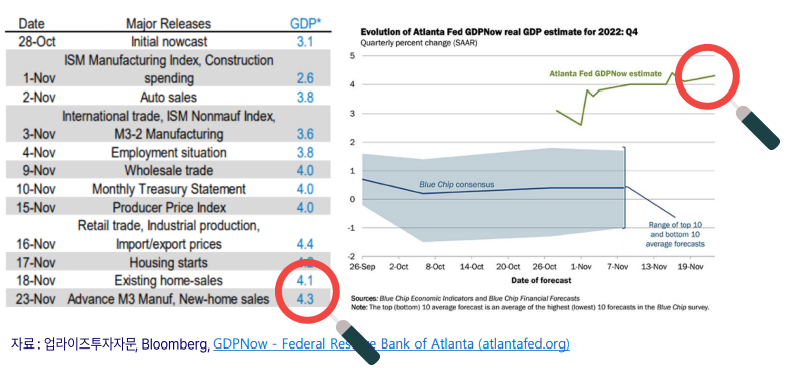

*장단기 금리 역전은 경기침체의 신호일까? – 강성 매파로 분류되는 세인트루이스 연준 총재인 불러드 “기준금리 최대 7%까지 도달 가능성” 언급 (단기금리 인상 가능성) – GDP now, 4분기 실질 GDP 성장률 전망치 이전 대비 상향 조정 (시장의 Recession 우려와 상반되는 모습)

3) 원자재

골드(금): 전월 상승

연초 이후 가파른 금리 인상 기조 속 부진

전월 파월 연준의장의 금리인상 속도 조절 발언 등으로 상승

원유: 전월 하락

OPEC+(산유국) 12/4 회의에서 산유량을 유지할 것으로 전망

11월 보고서에서 내년도 수요증가 전망치를 하향 조정하는 등 수요 둔화 예상으로 가격 하락

천연가스: 전월 상승

11월 하반월 중, 12월 유럽 한파가 예고되며 큰 폭의 상승

11월 금리 정책 관련 이슈

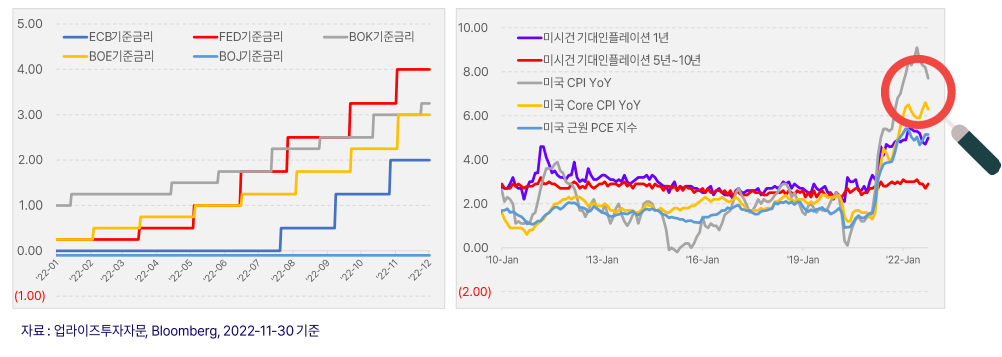

1)글로벌 기준금리 인상 기조 지속

11월 FOMC +0.75%p, BOE +0.75%p(첫 자이언트 스텝), BOK +0.25%p 인상

미국

11월 CPI(예상 7.5~7.6%)는 12월 13일 발표

12월 FOMC가 진행되는 12월 15일 직전에 발표됨

CPI가 예상치보다 높게 나올 경우, 내년도 FOMC에 대한 불안감을 가중시킬 요소가 될 가능성

2) OECD, ECB의 기준금리 인상 필요성 언급

OECD

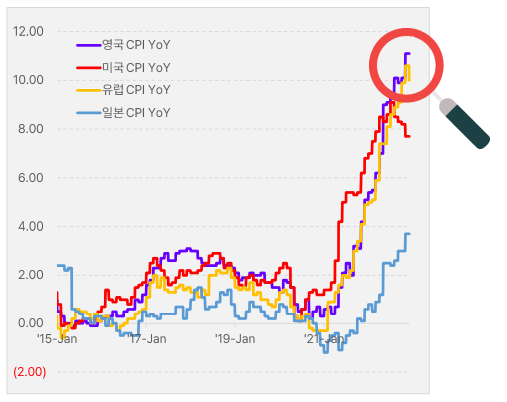

유로존 인플레이션 잡기 위해 추가 금리 인상 필요

미국과 유로존 인플레이션 예상치 큰 차이

유로존 실질임금이 하락한 만큼 구매력 악화 문제

내년 상반기까지 4.00~4.25%까지 인상 필요성 언급 (현재 2.00% 수준)

ECB 총재

음식, 에너지 포함 대부분 물가가 최고치에 도달했다는 근거없음

천연가스 가격 하락은 반길 일이나, 이례적으로 온난한 날씨 덕일 뿐

11월 글로벌 시장 기타 이슈

1) 파월 의장, 11월 30일 브루킹스 연구소 연설

“12월 15일 FOMC부터 금리인상 속도조절 가능성 있으나, 인플레이션 진정되려면 멀었다!”

Slower but Higher 기조 반복, 과도한 긴축을 원하진 않지만 물가 안정을 위해서라면 한동안 제약적인 수준의 정책을 유지할 것으로 판단

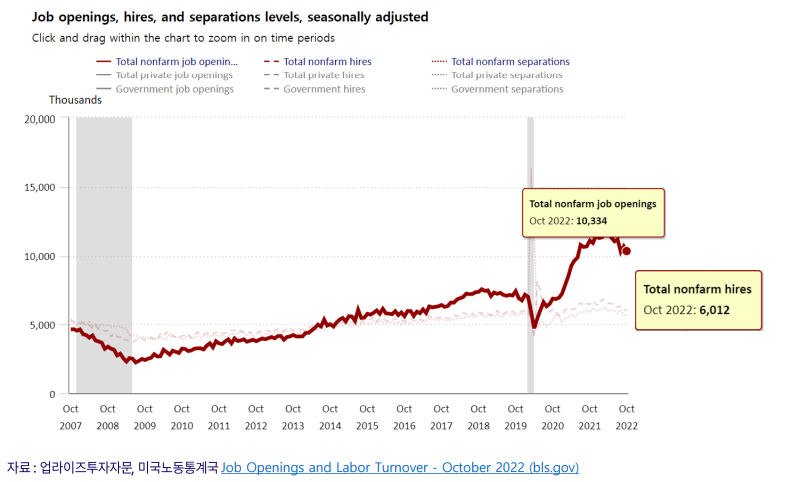

10월 예상보다 낮은 CPI와 11월 30일 당일에 발표된 JOLTs 구인건수/고용건수 감소 데이터 → 매파적인(금리인상) 발언에는 도움이 되지 않는 근거로 작용했을 가능성

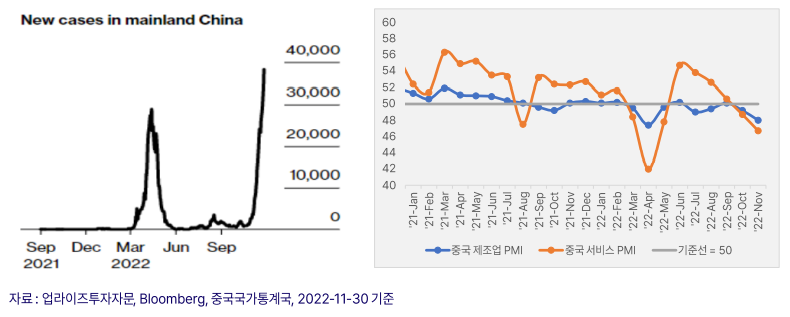

2) 중국 방역 정책 반대 시위 확산, 잠잠해질 수 있을까

중국 정부 zero-COVID 정책 유지 발표, 이에 고강도 방역에 반발하는 ‘백지시위’ 확산

11월 30일 제조업 PMI 48.0 (전월 49.2), 비제조업 PMI 46.7 (전월 48.7) → 코로나 확산에 서비스&건설 증가세 둔화가 원인으로 분석

시위 장기화 시 위안화 약세 → 중국발 글로벌 공급난 악화 → 인플레이션 재상승 → 연준 긴축 강화

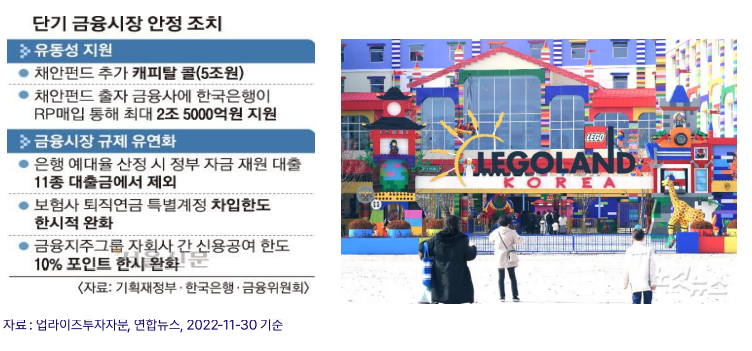

3) 레고사태로 촉발된 부동산 PF 부실, 돈맥경화를 막아라

금리인상에 따른 시행사&시공사의 연쇄 파산 가능성 부각 중

채권시장안정펀드 조성으로 증권사&건설사 보증 ABCP 매입 등의 대책 마련, 효과는 글쎄

모 대기업 건설사, 부동산 PF 대출의 만기연장/차환 목적으로 계열사 유상증자 통해 자금 마련

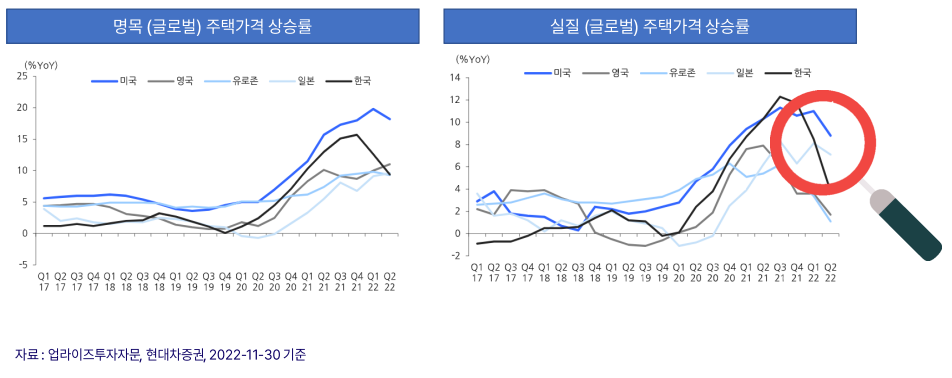

4) 글로벌 주택가격 역시 하락세 지속

2020년 이후 글로벌 주택가격은 상승세, 최근 각국 중앙은행들 통화긴축으로 하락세 국면

각국의 인플레이션율 상승으로 명목 가격 대비 실질 가격의 하락폭이 더욱 부각

시장에 대한 향후 대응은?

겸허하게 시장의 움직임에 반응

인플레이션 피크 가능성은 연준의 Pivot 기대로 이어지는 상황

속도 완화의 분위기는 인정하나, 여전히 최종 금리 레벨에 대해서는 알 수 없는 것이 사실

장단기 금리 역전을 통해 시장은 Recession Risk로 무게중심을 완연하게 이동 중

GDP 성장률 및 고용시장의 둔화여부는 지속적으로 모니터링 해야 할 것

지정학적 리스크, 높은 금리 수준, 경기침체 국면 진입은 부정적 요소

추가 긴축 중단, 인플레이션 우려 완화, 러-우 전쟁 종전 등은 긍정적인 요소

본 콘텐츠는 투자정보 등 대외 제공에 관한 업라이즈투자자문의 내부통제기준을 준수하고 있습니다. 고객들에게 투자에 관한 정보를 제공할 목적으로 작성된 것이며, 계약의 청약 또는 청약의 유인을 구성하지 않습니다. 또한 업라이즈투자자문이 신뢰할 만한 자료나 정보출처로부터 얻은 내용으로 작성한 것이지만 당사는 그 정확성이나 완전성을 보장할 수 없으며, 자료 제공 이후 또는 이전에 발생한 제반 여건 변화에 따라 본 자료에 표시한 제반수치가 변동 될 가능성이 있습니다. 개별 투자는 고객의 판단에 의거하여 이루어져야 하며, 본 콘텐츠 및 관련 자료는 어떠한 경우에도 고객의 투자 결과에 대한 법적 책임소재의 증빙자료로 사용 될 수 없습니다. 본 콘텐츠는 업라이즈투자자문의 재산이며 업라이즈투자자문의 허락 없이 무단 복제 및 배포, 반영할 수 없습니다.