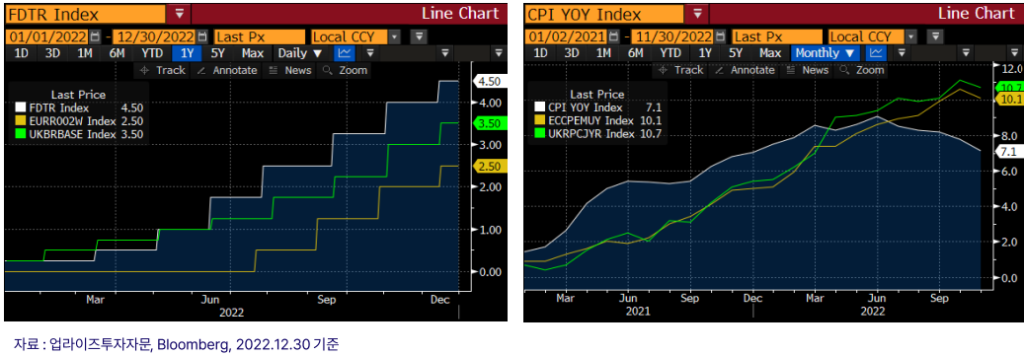

파월 의장 “인플레이션 2% 도달 확신 전까지 금리 인하 없고, 당분간 제한적인 정책기조 유지”

미국 부동산 시장 둔화, 주거비 CPI의 하락과 경기침체의 증거

7%대 모기지금리에 부동산 시장 둔화 지속, 기존 주택 판매량 규모도 둔화

전미 주택건설업협회(NAHB) 12월 주택시장 지수 31pt (2020년 팬데믹 수준)

2023년 미국 부동산 가격 전망 (골드만삭스 -7.5%, KPMG -20%)

BOJ 정책변경, 사실상 금리 인상으로 해석

12/20(화) 10년국채 목표치 허용범위를 ±0.25%에서 ±0.50%로 확대 결정

주요 선진국의 기준금리 인상 기조와 달리, 나홀로 “경기회복을 위한 초저금리 기조”에서 변화

금융완화 정책은 경기 부양이 목표였으나, 엔저에 따른 에너지/원자재 수입물가 부담으로 인플레이션 유발

일본 국채는 매도세 강해지며 단숨에 금리 0.40% 상향 돌파

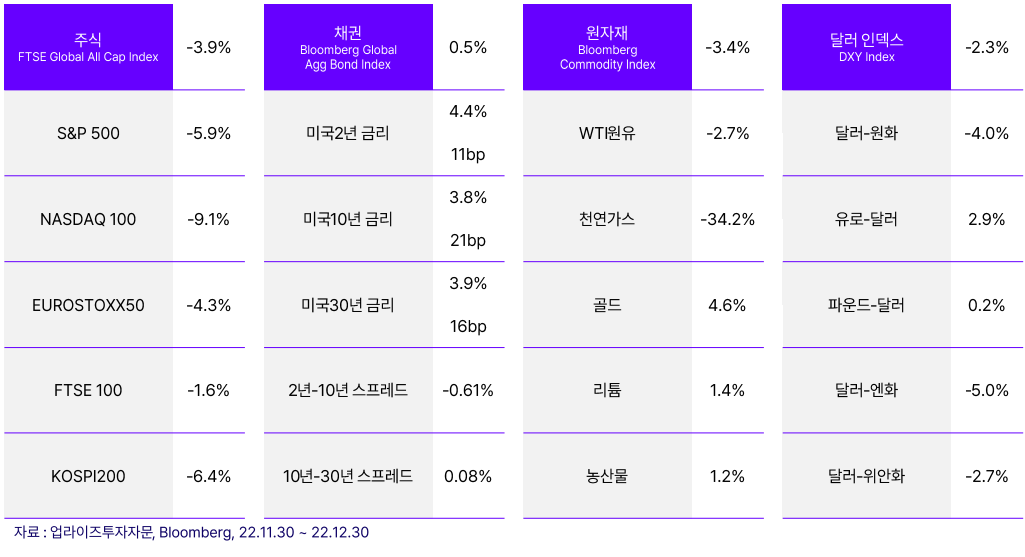

3) 원자재

골드(금): 전월 상승

인플레이션 헷지 수단으로서 기능을 하지 못했던 2022년, 이유는 금리 인상에 따른 달러 강세 기조

전통적으로 금가격과 달러 인덱스 간에는 높은 역의 상관관계 존재

11월 이후 미연준의 피보팅 기대감 등으로 상승 중이며, 지속적인 상승 압력 존재

천연가스: 전월 하락

EU 지역의 평년 대비 높은 기온으로 과거 5년 평균 대비 수요 감소

EU는 2월 15일부터 천연가스 가격 상한제 적용 & 시행 결정

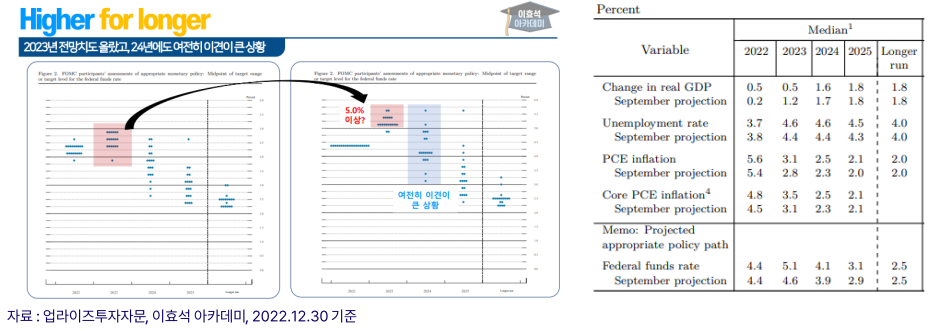

2022년을 마무리하고, 2023년을 바라보며

유례없는 기준금리 인상으로 한치 앞도 내다볼 수 없었던 금융시장

자산 간 상관관계까지 높아지며 자산배분 효과마저 희석

시장은 2023년에도 높은 금리 상황, 기업실적 악화, 경기침체 현실화 부담

데이터에 기반해 결정하는 중앙은행 스텐스를 감안, 인플레이션 피크아웃에 대한 확신이 드는 시점까지 현재의 불확실성이 지속될 것으로 전망

중국 리오프닝에 따른 경기 부침과 미/중, 러/우 지정학적 리스크도 지속적으로 모니터링 필요

본 콘텐츠는 투자정보 등 대외 제공에 관한 업라이즈투자자문의 내부통제기준을 준수하고 있습니다. 고객들에게 투자에 관한 정보를 제공할 목적으로 작성된 것이며, 계약의 청약 또는 청약의 유인을 구성하지 않습니다. 또한 업라이즈투자자문이 신뢰할 만한 자료나 정보출처로부터 얻은 내용으로 작성한 것이지만 당사는 그 정확성이나 완전성을 보장할 수 없으며, 자료 제공 이후 또는 이전에 발생한 제반 여건 변화에 따라 본 자료에 표시한 제반수치가 변동 될 가능성이 있습니다. 개별 투자는 고객의 판단에 의거하여 이루어져야 하며, 본 콘텐츠 및 관련 자료는 어떠한 경우에도 고객의 투자 결과에 대한 법적 책임소재의 증빙자료로 사용 될 수 없습니다. 본 콘텐츠는 업라이즈투자자문의 재산이며 업라이즈투자자문의 허락 없이 무단 복제 및 배포, 반영할 수 없습니다.