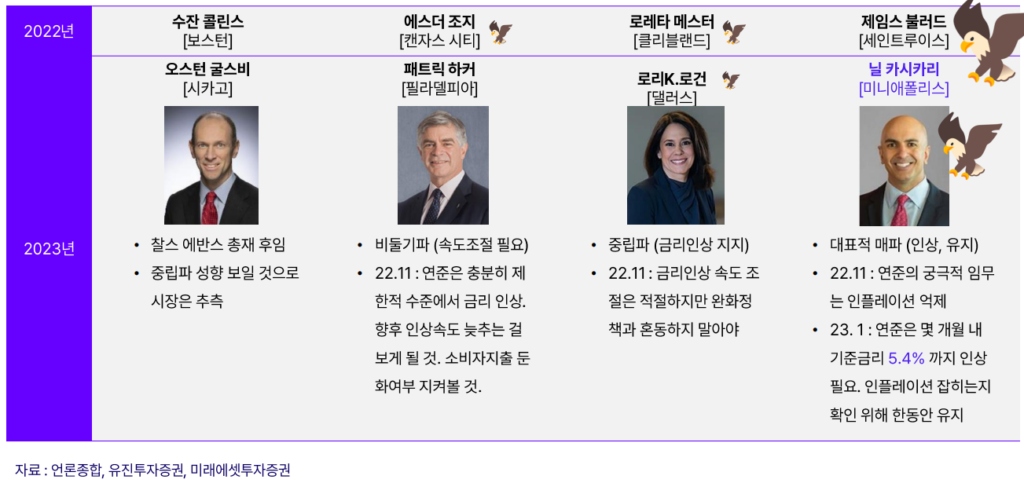

연준 위원 19명 중 투표권은 총 12장. 이중 4장은 지역연은 총재가 매년 돌아가며 투표권을 행사

2월 FOMC

1/18 베이지북 : 경제활동 변화 없는 수준, 물가는 다소 둔화 됐으나 임금 상승(=물가 상승) 압박 여전

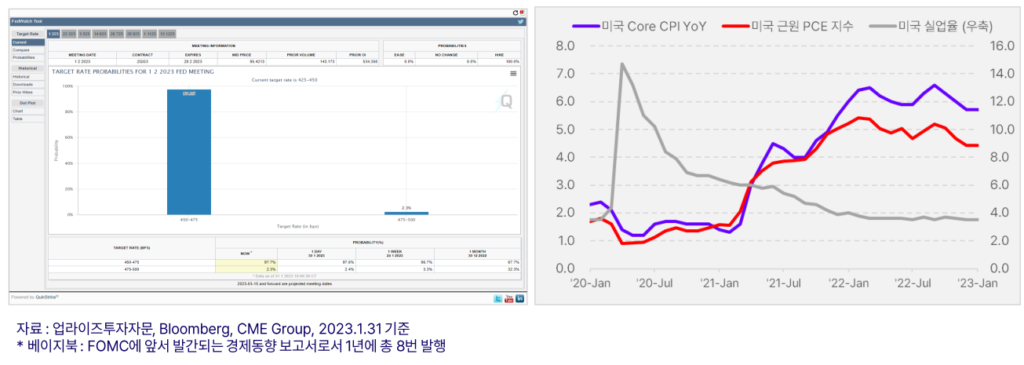

1/31 FedWatch : +25bp 베이비스텝 인상 가능성 98%

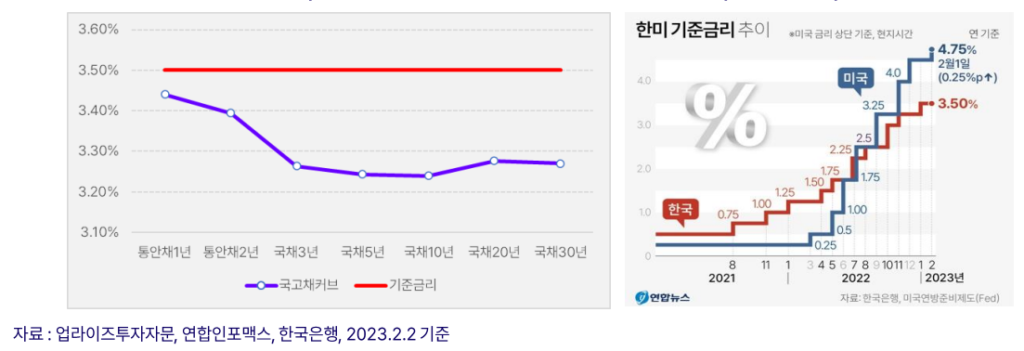

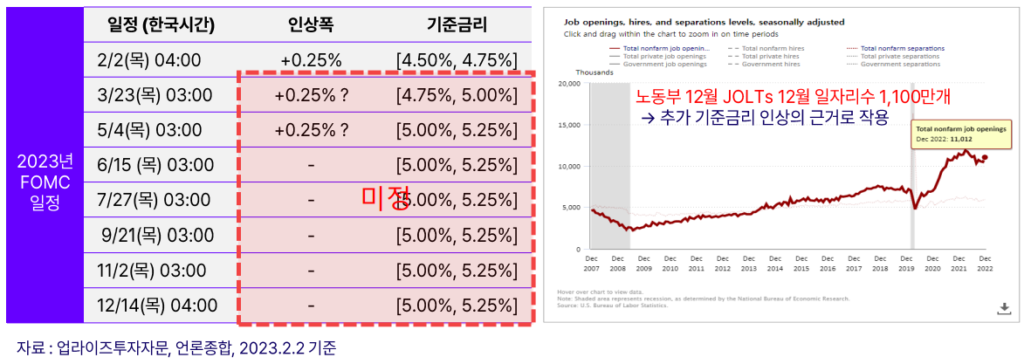

2/1 FOMC : 기준금리 +25bp 인상 → [4.5% ~ 4.75%]

시장은 파월의장의 발언에 긍정적으로 반응하며 상승 마감

FOMC 기자회견

인플레이션 둔화세(Disinflation)가 나타나고 있지만, 여전히 높은 상황에 추가 기준금리 인상 필요 언급

견조한 고용 상태 유지로 성장추세 지속 전망, 미국 경제의 연착륙 가능성에 자신감 표명

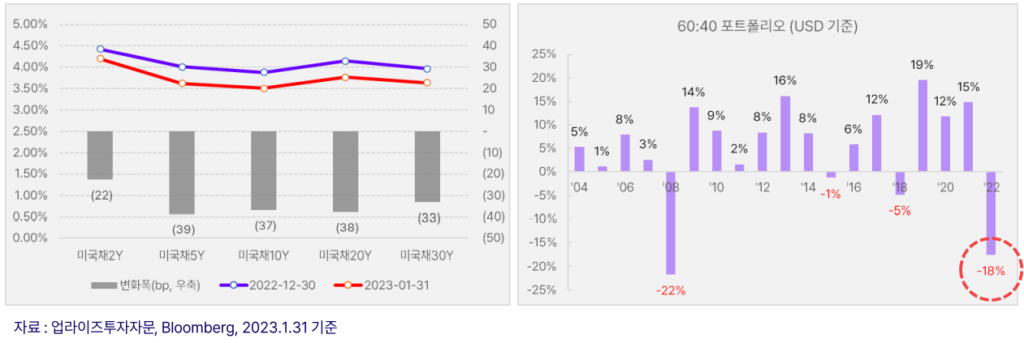

1월 증시상승 및 국채금리 하락 등 단기적은 금융 여건 변화에는 초연

WSJ, 3월과 5월 두차례에 걸쳐 25bp 씩 인상, Terminal Rate = [5.00%, 5.25%] 예상 보도

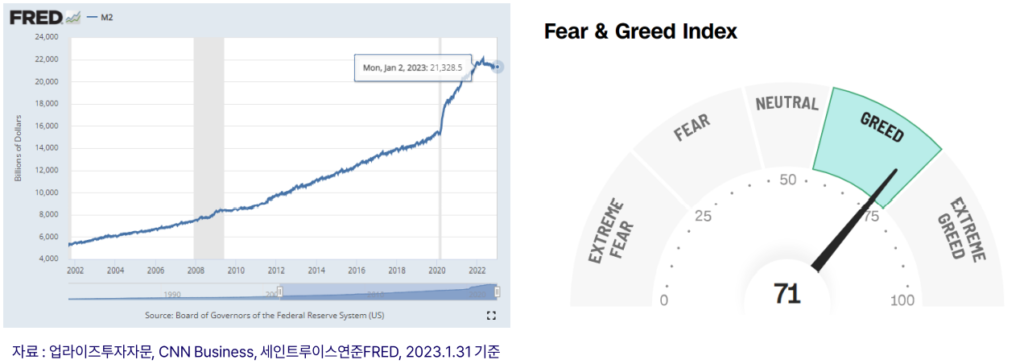

자꾸만 기대하게 되는 금융시장, Risk On?!

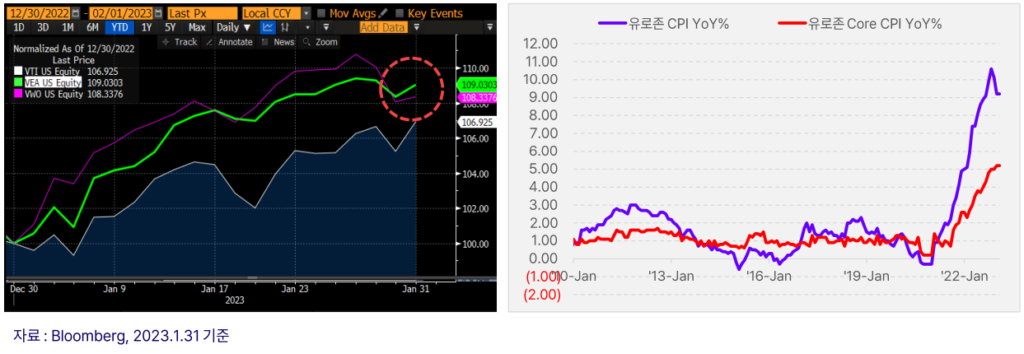

1/31 IMF 2023년 세계 경제 성장률 전망치 상향조정 (22.10월 2.7% → 23.1월 2.9%)

리세션 우려 둔화, 중국의 리오프닝(경제활동 재개)가 근거

인플레이션은 여전히 정책당국자들의 숙제라고 지적 (23년 +6.6% 전망)

1/25 캐나다 중앙은행 기준금리 인상 중단, 2/2 FOMC의 완화적 스탠스 확인 등으로 글로벌 금융시장은 긴축속도 완화에 대한 기대감이 점증될 것으로 예상

달러 약세 지속에 따른 글로벌 자산가격 가격의 기술적 반등도 강세 요인으로 작용

하지만 연준의 긴축 스탠스 지속, 글로벌 채권시장 불확실성, 기업실적 악화, 중국 리오프닝에 따른 변동성 확대, 부동산 시장 불안, 지정학적(러시아, 중국, 미국) 리스크도 여전히 존재

본 콘텐츠는 투자정보 등 대외 제공에 관한 업라이즈투자자문의 내부통제기준을 준수하고 있습니다. 고객들에게 투자에 관한 정보를 제공할 목적으로 작성된 것이며, 계약의 청약 또는 청약의 유인을 구성하지 않습니다. 또한 업라이즈투자자문이 신뢰할 만한 자료나 정보출처로부터 얻은 내용으로 작성한 것이지만 당사는 그 정확성이나 완전성을 보장할 수 없으며, 자료 제공 이후 또는 이전에 발생한 제반 여건 변화에 따라 본 자료에 표시한 제반수치가 변동 될 가능성이 있습니다. 개별 투자는 고객의 판단에 의거하여 이루어져야 하며, 본 콘텐츠 및 관련 자료는 어떠한 경우에도 고객의 투자 결과에 대한 법적 책임소재의 증빙자료로 사용 될 수 없습니다. 본 콘텐츠는 업라이즈투자자문의 재산이며 업라이즈투자자문의 허락 없이 무단 복제 및 배포, 반영할 수 없습니다.